Bedriftslån vs kassekreditt: hva passer din bedrift?

Skal du velge bedriftslån eller kassekreditt i 2026? Komplett sammenligning av rente, fleksibilitet, krav og hva som passer ulike bedrifter.

Foto: Maksym Kaharlytskyi / Unsplash

Bedriftslån og kassekreditt er to av de mest brukte finansieringsformene for norske bedrifter. De løser ulike problemer — og forveksles likevel ofte. Denne guiden viser deg når hver enkelt passer best, hva de faktisk koster, og hvordan du velger riktig.

Det grunnleggende: to forskjellige verktøy

Bedriftslån er en fast sum som utbetales i sin helhet ved opptak, og nedbetales i avtalte terminer over en bestemt periode. Du betaler rente på hele lånebeløpet fra dag én — også på penger du ikke har brukt ennå.

Kassekreditt er en kredittramme på bedriftens driftskonto. Du kan trekke fra og inn på rammen etter behov, og betaler kun rente på det beløpet som er aktivt utlånt. Det fungerer som en “pre-godkjent” reserve.

Forskjellen ligner litt på forskjellen mellom å fylle bensin på tank (bedriftslån) og å ha et kredittkort i lommen (kassekreditt). Begge gir tilgang til penger — men kostnadsstrukturen og bruksområdet er forskjellig.

Sammenligning side ved side

| Egenskap | Bedriftslån | Kassekreditt |

|---|---|---|

| Utbetaling | Hele beløpet ved opptak | Trekkes etter behov |

| Renteberegning | På hele lånebeløpet | Kun på utestående saldo |

| Nedbetaling | Faste månedlige terminer | Ingen fast plan |

| Løpetid | Avtalt (typisk 1-5 år) | Løpende, fornyes årlig |

| Sikkerhet | Kan være med eller uten | Krever ofte sikkerhet |

| Søknadsprosess | Engangs, dyptgående | Engangs, dyptgående |

| Best for | Konkrete investeringer | Likviditetsstyring |

| Renten | Fast eller flytende | Som regel flytende |

| Avdragsfri periode | Inntil 3 mnd vanlig | Ikke relevant |

Når passer bedriftslån best?

Bedriftslån er optimalt når du har et konkret formål og et definert beløp:

- Investering i utstyr eller maskiner — du vet eksakt hva som skal kjøpes

- Oppussing av lokaler — kostnaden er kjent, og du betaler det over flere år

- Oppkjøp av annen virksomhet — engangsutbetaling med definert prislapp

- Refinansiering av eksisterende dyrere gjeld — bytte ut kortsiktig dyr gjeld med lengre, billigere

- Utvidelse til nytt marked — investeringer i markedsføring, lokaler, ansatte

Hos vår samarbeidspartner er bedriftslån fra 50 000 til 5 000 000 kroner, med løpetid opptil 60 måneder, ingen etableringsgebyr og tre måneders avdragsfri periode ved start.

Når passer kassekreditt best?

Kassekreditt er bygget for løpende svingninger i likviditeten:

- Sesongmessig drift — bygg, turisme, landbruk, detaljhandel

- Lange betalingsfrister fra kunder — du må betale leverandører før kundene betaler deg

- Lønnskostnader i smale måneder — buffer for predikerte underskudd

- Uforutsette utgifter — mindre akutte behov uten å ta opp helt nytt lån

- Lagerinvesteringer — påfyll av varelager før høysesong

Tradisjonelle banker krever ofte god driftshistorikk for kassekreditt — typisk 2-3 år med dokumentert lønnsom drift. Vi formidler ikke kassekreditt selv, men kassekreditt og bedriftslån fungerer godt sammen i mange bedrifter.

Hva med kostnaden?

Total finansieringskostnad avhenger av hvordan pengene faktisk brukes:

Eksempel 1 — Bedriftslån: Du tar opp 500 000 kroner som bedriftslån over 36 måneder med effektiv rente 12 %. Total rentekostnad: ca. 95 000 kroner. Du betaler rente fra dag én — også når pengene står på driftskontoen.

Eksempel 2 — Kassekreditt: Du har en kassekreditt med ramme på 500 000 kroner og effektiv rente 14 %. I gjennomsnitt bruker du 200 000 kroner av rammen over året. Total rentekostnad: ca. 28 000 kroner.

Selv om kassekreditt har høyere prosentsats, kan den være mye billigere i praksis — fordi du kun betaler for det du bruker. Men: Hvis du ender opp med å bruke hele rammen kontinuerlig, kan bedriftslån faktisk bli billigere.

Kombinasjonen mange bruker

For mange SMB-bedrifter er det optimale en kombinasjon:

- Bedriftslån for store investeringer — gir forutsigbar nedbetaling og lavere effektiv rente på engangskostnader

- Kassekreditt som likviditetsbuffer — håndterer daglige svingninger uten å ta opp nye lån

Dette mønsteret er særlig vanlig i bedrifter med:

- Sesongdrift (høysesong + lavsesong)

- Lange B2B-betalingsfrister

- Vekstplaner med uforutsigbare ekstrakostnader

Krav og tilgjengelighet

Bedriftslån uten sikkerhet (det vi formidler):

- Bedrift registrert i Norge

- Aktiv drift

- Selvskyldnerkausjon fra sentral person

- Også oppstartsbedrifter vurderes

- Lånebeløp 50 000 - 5 000 000 kroner

- Svar innen én virkedag

Kassekreditt fra norske banker:

- Som regel 2-3 års dokumentert drift

- Stabil omsetning og positiv kontantstrøm

- Ofte sikkerhet i kundefordringer eller varelager

- Lavere ramme enn bedriftslån i mange tilfeller

- Søknadsprosess på flere uker

For hvem som kan få bedriftslån, se egen guide.

Tre vanlige feil

1. Velger kassekreditt for engangsinvestering. Hvis du tar 300 000 fra kassekreditt for å kjøpe en maskin, betaler du den effektive kassekreditt-renten på beløpet i hele tilbakebetalingsperioden. Et bedriftslån med lavere rente og fast løpetid hadde vært billigere.

2. Velger bedriftslån for fleksibel arbeidskapital. Hvis du tar opp 500 000 i bedriftslån og lar det stå på konto i 6 måneder før du faktisk trenger det, kaster du bort penger på rente uten verdi.

3. Forstår ikke effektiv rente. Den nominelle renten ser kanskje lav ut, men etableringsgebyr, termingebyr og andre kostnader gir effektiv rente som kan være betydelig høyere. Sammenlign alltid effektiv rente.

Kassekreditt vs bedriftslån — rask sjekkliste

For deg som søker raskt svar uten å lese hele guiden:

Velg bedriftslån hvis:

- Du vet eksakt hvor mye du trenger

- Pengene skal brukes på én konkret ting (utstyr, oppussing, oppkjøp)

- Du vil ha forutsigbar månedlig kostnad

- Driftshistorikk er kortere enn 2-3 år

- Du trenger over 1 million kroner

- Lavere rente er viktigere enn fleksibilitet

Velg kassekreditt hvis:

- Behovet er løpende og varierer over året (sesong, sen kundebetaling)

- Du vil ha penger “klare” uten å betale for det du ikke bruker

- Beløpet er typisk under 1 million

- Bedriften har 2+ års stabil dokumentert drift

- Du allerede har god relasjon til en bank

- Fleksibilitet er viktigere enn marginalt bedre rente

Velg begge hvis:

- Bedriften har vekstplaner som krever både engangsinvestering OG løpende buffer

- Sesongdrift med store innkjøp før topp + likviditetshull mellom sesong

- Du har likviditet til å betjene begge månedlig

Trenger du finansiering?

Vi formidler bedriftslån fra 50 000 til 5 000 000 kroner med svar innen én virkedag. For kassekreditt anbefaler vi å snakke med din eksisterende bankforbindelse — vurder kombinasjonen.

→ Send uforpliktende søknad → Les om renter og kostnader → Komplett finansieringsguide

Når du har valgt produkt, går du videre til guide til lånesøknaden for praktiske steg.

Kilder og referanser

- Finanstilsynet — Renter og finansiering

- Norges Bank — Styringsrenten

- Brønnøysundregistrene

- Skatteetaten — Bedriftsbeskatning

Sist oppdatert: 9. mai 2026.

Du kan også like

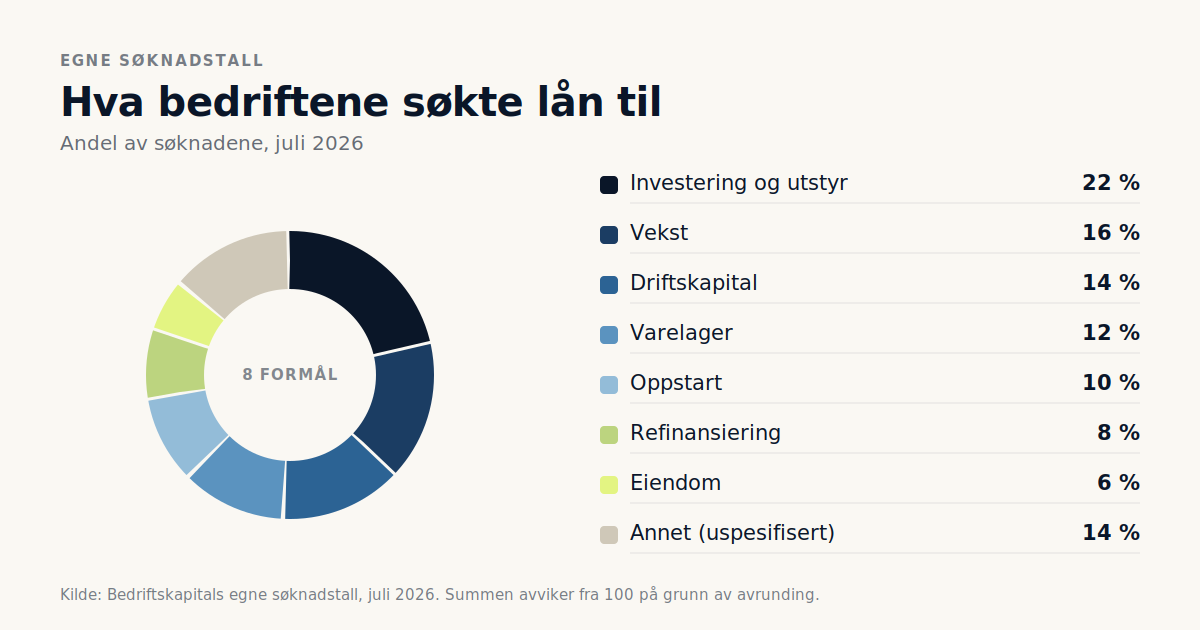

Hva brukes bedriftslån til? Våre søknadstall for juli 2026

Investering og utstyr toppet listen. Se hele fordelingen over hva norske bedrifter søkte bedriftslån til i juli 2026, og hvor mye de søkte om.

Eierskifte i bedrift: verdsettelse, generasjonsskifte og finansiering

Skal du kjøpe, overta eller selge en bedrift? Slik verdsettes selskapet, hva kjøpere ser på, og hvordan du finansierer overtakelsen eller generasjonsskiftet.

Bedriftslån uten sikkerhet: kostnad og hvem som kvalifiserer (2026)

Hva koster et bedriftslån uten sikkerhet, og hvem kvalifiserer? Vi forklarer effektiv rente, selvskyldnerkausjon og kravene til bedrift og kausjonist i 2026.