Hvordan få bedriftslån i 2026: praktisk steg-for-steg-guide

Slik øker du sjansen for å få bedriftslån — fra forberedelse til signering. Praktisk guide med eksempler, dokumentkrav og typiske fallgruver.

Å få bedriftslån i 2026 handler ikke om hell — det handler om forberedelse. Med riktig forarbeid kan du gå fra lånebehov til utbetalt beløp på under én uke. De fleste søker bedriftslån uten sikkerhet, uten pant og kun mot kausjon. Denne guiden viser deg eksakt hvordan.

Steg 1: Avklar formål og beløp

Banker liker konkrete formål. “Vi trenger penger for å vokse” gir lavere innvilgelsesrate enn “Vi trenger 350 000 kroner til ny pakkemaskin som vil øke produksjonen med 40 %.”

Før du søker, svar på disse spørsmålene:

- Hva skal pengene brukes til? Spesifikk investering eller arbeidskapital?

- Hvor mye trenger du? Ikke “mer er bedre” — søk det reelle behovet

- Når trenger du pengene? Akutt eller om 2-3 måneder?

- Hvordan skal lånet betales tilbake? Beregn månedlig terminbeløp og sjekk at kontantstrømmen tåler det

Steg 2: Sjekk kredittscoren før du søker

Egen-innsyn påvirker ikke kredittscoren — men det gir deg et bilde av hva banken vil se. Sjekk minst to byråer:

- Dun & Bradstreet (tidligere Bisnode/Soliditet) — bruker AAA-rating

- Experian — bruker tallbasert score 1-100

Du har lovfestet rett til innsyn i registrerte opplysninger om bedriften din. Selve innsynet er gratis, men noen byråer tar avgift for utvidede tjenester. Mer om dette i kredittsjekk-guiden vår.

Steg 3: Sjekk din personlige score som kausjonist

Bedriftslån uten sikkerhet krever selvskyldnerkausjon — og kausjonistens personlige økonomi vurderes nesten like grundig som bedriftens.

Sjekk personlig:

- Kredittscore — hos Experian, Bisnode eller Creditsafe

- Gjeldsregisteret — alle usikrede lån, kredittkort, rammekreditter

- Betalingsanmerkninger — er det noe du har glemt eller som er feilregistrert?

Steg 4: Rydd opp i åpne anmerkninger

Hvis du finner anmerkninger som er innfridd men fortsatt vises, kontakt kredittopplysningsbyrået og kreditoren. Anmerkninger skal slettes innen 1-4 uker etter betaling.

Dette er ofte den enkleste enkeltforbedringen du kan gjøre — og den raskeste. Selv små anmerkninger har stor negativ effekt på vurderingen.

Steg 5: Samle dokumenter

Banker forventer at du har dokumentasjon klar. Som minimum:

For bedriften:

- Organisasjonsnummer

- Siste årsregnskap (AS er pliktige til å levere til Regnskapsregisteret innen 31. juli)

- Kontoutskrifter siste 3-6 måneder

- Eventuelt: forretningsplan, prognoser, kontrakter med store kunder

For kausjonisten:

- Norsk fødselsnummer (11 siffer)

- BankID for elektronisk signering

- Eventuelt: lønnslipp, selvangivelse

Frivillig men styrkende:

- Forklaring på hva pengene skal brukes til

- Kontantstrømsanalyse før og etter lånet

- Bekreftelse på faste kontrakter eller kunder

Steg 6: Fyll ut søknaden riktig

Online-søknaden tar typisk 5-15 minutter. Disse detaljene gjør forskjell:

Vær spesifikk om formålet. “Investering i ny pakkemaskin” er bedre enn “drift”. “Markedsføring av ny produktlinjer” er bedre enn “markedsføring”.

Be om realistisk beløp. Banker vurderer både evne og behov. Et søknadsbeløp som ikke matcher omsetningen vekker bekymring — i begge retninger.

Fyll ut alle felter. Tomme felter eller “vet ikke” gir negativt signal. Hvis du ikke vet noe, finn det ut før du sender.

Velg rett løpetid. Lengre løpetid gir lavere månedlig terminbeløp, men høyere total rentekostnad. Match løpetiden til hvor lenge du faktisk vil ha bruk for pengene.

Steg 7: Vurder svaret nøye

Når svaret kommer, ta deg tid til å lese vilkårene grundig. Sjekk særlig:

- Effektiv rente — alle kostnader inkludert

- Etableringsgebyr — engangskostnad ved opptak (hos vår samarbeidspartner: 0 kr)

- Termingebyr — månedlig administrasjon

- Innfrielsesgebyr — kostnad ved tidlig nedbetaling (hos vår samarbeidspartner: 0 kr)

- Avdragsfri periode — når starter ordinære terminer?

- Hva skjer ved mislighold — kausjonisten påtar seg personlig ansvar

Hvis tilbudet ikke matcher forventningene dine, kan du:

- Forhandle om bedre vilkår basert på konkurrerende tilbud

- Be om mindre lånebeløp med bedre rente

- Avstå og søke andre steder

Eksempel: realistisk søknadsforløp

La oss si at Eva driver en kafé i Bergen. Bedriften har vært i drift i 3 år, omsetning 2,8 millioner kroner i 2025, og hun trenger 250 000 kroner for å pusse opp og kjøpe ny espressomaskin.

Totalt: 48 timer fra første tanke til pengene på konto. Dette forutsetter at alt er i orden — anmerkninger, regnskap, kausjon. Med forberedelse er dette tempoet helt realistisk.

Hva hvis søknaden avslås?

Avslag er ikke nødvendigvis slutten. Vanlige årsaker og konkrete løsninger:

Åpne anmerkninger

Innfri dem og søk på nytt etter sletting (1-4 uker). Selv små anmerkninger har stor effekt.

Manglende regnskap

Lever til Regnskapsregisteret før ny søknad. AS har leveringsfrist 31. juli.

For ny bedrift

Vurder mindre beløp først, eller styrk søknaden med personlig kausjonist med solid økonomi.

Høy gjeldsgrad

Refinansier eksisterende dyr gjeld først — det forbedrer betjeningsevnen i søknadsbildet.

Mer om dette i guiden om hva du gjør ved avslag.

Klar til å sende søknaden?

Vi formidler bedriftslån fra 50 000 til 5 000 000 kroner. Søknaden tar 5-15 minutter, og du får svar innen én virkedag. Vår samarbeidspartner vurderer individuelt — også oppstartsbedrifter.

→ Send søknad → Sjekk om du kvalifiserer → Forstå rentene

Kilder og referanser

Sist oppdatert: 10. mai 2026.

Du kan også like

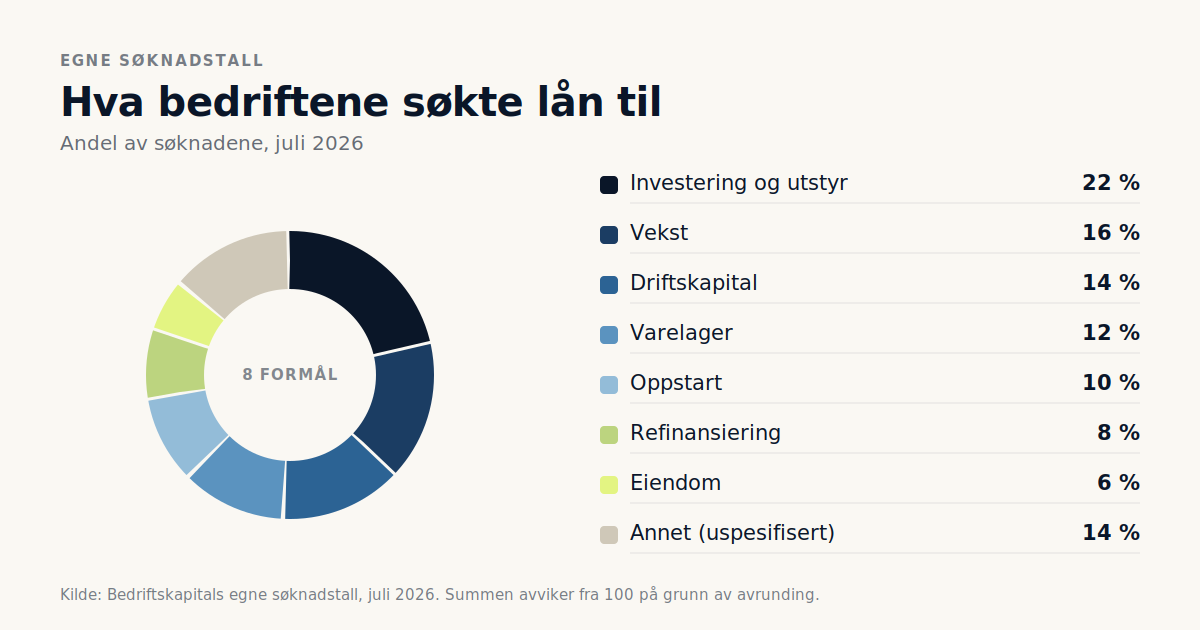

Hva brukes bedriftslån til? Våre søknadstall for juli 2026

Investering og utstyr toppet listen. Se hele fordelingen over hva norske bedrifter søkte bedriftslån til i juli 2026, og hvor mye de søkte om.

Eierskifte i bedrift: verdsettelse, generasjonsskifte og finansiering

Skal du kjøpe, overta eller selge en bedrift? Slik verdsettes selskapet, hva kjøpere ser på, og hvordan du finansierer overtakelsen eller generasjonsskiftet.

Bedriftslån uten sikkerhet: kostnad og hvem som kvalifiserer (2026)

Hva koster et bedriftslån uten sikkerhet, og hvem kvalifiserer? Vi forklarer effektiv rente, selvskyldnerkausjon og kravene til bedrift og kausjonist i 2026.