Styringsrenten opp til 4,25 prosent — hva betyr det for bedriften din?

Sentralbanken hevet styringsrenten 7. mai 2026 — den første hevingen siden 2023. Slik påvirker det bedriftslån, likviditet og refinansiering.

Foto: Chris Blonk / Unsplash

Norges Bank hevet styringsrenten fra 4,00 til 4,25 prosent klokken 10:00 torsdag 7. mai 2026. Det er den første hevingen siden desember 2023. Beslutningen ble tatt på rentemøtet 6. mai, og endringen tar effekt fra første virkedag etter beslutningen.

For norske bedrifter signaliserer dette et taktskifte. Etter to rentekutt høsten 2025 har sentralbanken nå snudd og strammer pengepolitikken igjen. Sentralbanken antyder at renten kan stige videre i år, til mellom 4,25 og 4,50 prosent.

Det viktigste på 30 sekunder

Styringsrenten er nå 4,25 prosent. Norges Bank begrunner hevingen med at prisveksten har vært for høy for lenge, og at det er nødvendig å sette renten opp for å få inflasjonen tilbake mot målet på 2 prosent. Tolvmånedersveksten i konsumprisindeksen var 3,6 prosent i mars 2026 — vesentlig over målet.

Banker kan ikke heve renten på eksisterende kunder umiddelbart. Etter den nye finansavtaleloven gjelder en varslingsfrist på to måneder før en renteheving til ulempe for kunden kan tre i kraft. Du har derfor noen uker på å vurdere alternativer før den nye renten slår inn på faktura.

Slik har styringsrenten utviklet seg de siste seks årene

Renteutviklingen i Norge siden pandemien er en av de mest dramatiske periodene i moderne pengepolitikk. Tallene under er hentet direkte fra Norges Banks oversikt over rentebeslutninger:

7. mai 2020: Styringsrenten settes til 0,00 prosent som respons på pandemien. Dette er det laveste nivået i Norges historie.

23. september 2021: Den første hevingen etter pandemien — opp til 0,25 prosent. Slik begynner oppgangssyklusen.

14. desember 2023: Renten når 4,50 prosent. Dette markerer toppen av syklusen og er det høyeste nivået siden 2008.

19. juni 2025: Første kutt etter mer enn to år med stabil høy rente. Ned til 4,25 prosent.

18. september 2025: Andre kutt, ned til 4,00 prosent. Markedet ventet flere kutt i 2026.

7. mai 2026: Renten heves til 4,25 prosent. Den nye syklusens første heving.

På seks år har bedrifter med flytende rente gått fra historisk lave finansieringskostnader til et nivå vi ikke har sett siden før finanskrisen. Den umiddelbare reisen er ikke over: Norges Bank holder døren åpen for ytterligere økning senere i 2026. For konkret hva dette betyr for et bedriftslån i kroner og øre i dag, se hva koster et bedriftslån.

Hvorfor hever Norges Bank nå?

Norges Banks mandat er å holde inflasjonen nær 2 prosent over tid. Den jobben har blitt vanskeligere det siste året. Ifølge SSB var tolvmånedersveksten i konsumprisindeksen (KPI) 3,6 prosent i mars 2026, mens kjerneinflasjonen — KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) — lå på 3,0 prosent.

Hovedforklaringene Norges Bank trekker frem:

Vedvarende høy prisvekst. Inflasjonen har ligget over målet i flere år. Sentralbanken frykter at hvis prisveksten får bite seg fast, vil bedrifter og husholdninger begynne å planlegge for varig høy inflasjon. Det vil gjøre det betydelig vanskeligere å få veksten ned igjen senere.

Lønnsoppgjøret. I årets lønnsoppgjør ble det enighet om en ramme nær Norges Banks anslag for samlet årslønnsvekst. Det betyr at lønnskostnadene fortsetter å bidra til prispress.

Internasjonale faktorer. Krigen i Midtøsten skaper fortsatt usikkerhet i energi- og råvaremarkedene. Selv om gassprisene har falt siden mars, har flere andre råvarepriser steget. Prisimpulsene fra utlandet er samlet sett litt sterkere enn ventet.

Sterkere krone. Norske kroner har styrket seg siden mars og er sterkere enn lagt til grunn. En sterkere krone vil dempe prisveksten på importerte varer noe, men ikke nok til å snu bildet.

Tre grupper bedrifter som rammes hardest

Renteheving rammer ikke alle likt. Tre kategorier bedrifter merker det først og sterkest:

Bedrifter med flytende rente på eksisterende lån

Dette er den åpenbare gruppen. På et bedriftslån på 1 million NOK gir 0,25 prosentpoeng heving omtrent 2 500 kroner i økte rentekostnader årlig — cirka 208 kroner per måned. På 5 millioner snakker vi om 12 500 kroner i året, eller cirka 1 042 kroner per måned.

Tallene høres beskjedne ut isolert, men effekten kommer på toppen av et allerede høyt rentenivå. Og hvis Norges Bank hever ytterligere senere i år, akkumuleres kostnadene.

Bedrifter med kassekreditt eller flere mindre lån

Pengemarkedsrenten NIBOR — som mange bedriftslån og kassekreditter prises mot — var 4,47 prosent i mars 2026. Den vil stige videre i kjølvannet av rentehevingen. Bedrifter som har flere mindre lån, kassekreditter eller kreditter får alle disse løftet samtidig. Det er sjelden ett lån som gjør forskjellen — det er summen.

Bedrifter midt i en refinansieringsfase

Hvis du har en låneavtale som forfaller i 2026 eller 2027 og må reforhandles, gjør du det nå til høyere rente enn for et halvår siden. Bedrifter som planla å rulle over et større lån i sommer, vil oppleve at vilkårene har endret seg. Dette gjelder særlig kortsiktige finansieringsstrukturer som er vanlige i kapitalintensive bransjer.

Fem grep du kan ta nå

Renteheving er ikke en katastrofe — det er et signal om at bedriften bør vurdere finansieringen sin. Her er fem konkrete handlinger:

1. Kontakt banken før de hever av seg selv. Etter ny finansavtalelov skal banken gi to måneders varsel før en renteheving kan tre i kraft. Det betyr at du har et tidsvindu til å forhandle. Hvis du har god betjeningshistorikk og solid regnskap, kan banken være villig til å holde marginen din uendret. Ring rådgiveren din og spør konkret.

2. Sammenlign vilkår med andre banker. Bankenes utlånsmarginer på bedriftslån varierer. Hvis du tok opp lånet for to-tre år siden, kan dagens markedsmarginer være andre. Be om uforpliktende tilbud fra konkurrerende banker — selv om du ikke flytter, kan tilbudet bli en forhandlingshåndtak hos din nåværende bank.

3. Vurder fastrente hvis du forventer flere hevinger. Norges Banks renteprognose fra mars indikerer at renten kan stige til mellom 4,25 og 4,50 prosent ved utgangen av 2026. Hvis du har lite buffer i likviditeten, kan fastrente være verdt premium-kostnaden. DNB beskriver fastrente som forsikring mot plutselige rentehopp — du betaler litt ekstra for forutsigbarheten.

4. Stram likviditeten — tre praktiske tiltak. Kortere kredittid til kunder gir raskere innbetaling. Forhandle samtidig om lengre kredittid hos leverandører. Reduser kapitalbindingen i varelager — gå gjennom inventaret, identifiser varer som beveger seg sakte, og frigi penger som står stille.

5. Vurder refinansiering eller nytt lån mens du fortsatt har god betjeningsevne. Når økonomien strammes til, blir bankene mer restriktive i kredittvurderingen. Hvis du har planer om investering eller vekst i 2026, er det bedre å sikre finansiering nå enn å håpe at vinduet er åpent senere. Det samme gjelder refinansiering: jo bedre regnskapet ditt ser ut når du søker, jo bedre vilkår får du.

Kan du fortsatt spare på refinansiering når renten stiger?

Det er en utbredt misforståelse at refinansiering kun lønner seg når rentene faller. Sannheten er at refinansiering handler om forskjellen mellom dine nåværende vilkår og det du kan få i dag. Selv i et stigende rentemarked finnes det flere scenarioer der refinansiering gir reell besparelse:

Du har flere lån eller kreditter. Etableringsgebyrer, separate termingebyrer, ulike forfallsdatoer — alt dette koster i administrasjon og direkte avgifter. Å samle flere lån i ett refinansieringslån gir både besparelse og oversikt.

Du har dyre kreditter med høy effektiv rente. Kassekreditt og usikrede bedriftslån kan ha betydelig høyere effektiv rente enn et tradisjonelt lån. Hvis du kan stille noe form for sikkerhet, eller bedriften har styrket seg økonomisk siden lånet ble tatt opp, kan en ny avtale gi langt bedre vilkår.

Du forventer ytterligere renteoppgang. Hvis Norges Bank hever flere ganger i 2026, kan det være lurt å låse inn en lavere flytende rente eller fastrente i dag, fremfor å vente til rentebanen har klatret videre.

Refinansiering gir også én forfallsdato, ett rentenivå, og en oversikt som er enklere å styre. I perioder med usikkerhet har det en verdi i seg selv.

Hva som skjer videre

Norges Banks neste rentemøte er 18. juni 2026, og da publiseres også Pengepolitisk rapport 2/26 med oppdaterte prognoser. Det er møtet som vil gi det neste tydelige signalet om retningen.

Sentralbanken har vært klar på at beslutninger fremover er datadrevne. Hvis inflasjonen viser tegn til å falle raskere enn ventet, eller hvis arbeidsmarkedet svekkes, kan rentebanen revideres ned. Hvis lønns- og prisveksten fortsetter å overraske på oppsiden, kan flere hevinger komme.

For norske bedrifter er rådet enkelt: ikke vent til neste møte med å ta beslutninger. Hvis du har behov for finansiering, refinansiering eller en strammere likviditetsplan, er dagens rente sannsynligvis det laveste nivået du ser i 2026.

Tross høyere renter kan en god søknad fortsatt få konkurransedyktig tilbud — se praktisk veiledning til lånesøknad.

Kilder:

- Norges Bank: Pressemelding 7. mai 2026 — Styringsrenten settes opp til 4,25 prosent

- Norges Bank: Endringer i styringsrenten — historisk oversikt

- SSB: Konsumprisindeksen mars 2026

- SSB: Renter i banker og kredittforetak

- Finans Norge: Ny finansavtalelov

- Finanstilsynet: Bank og finans — forbrukerinformasjon

- DNB: Boliglånsrente og fastrente

Du kan også like

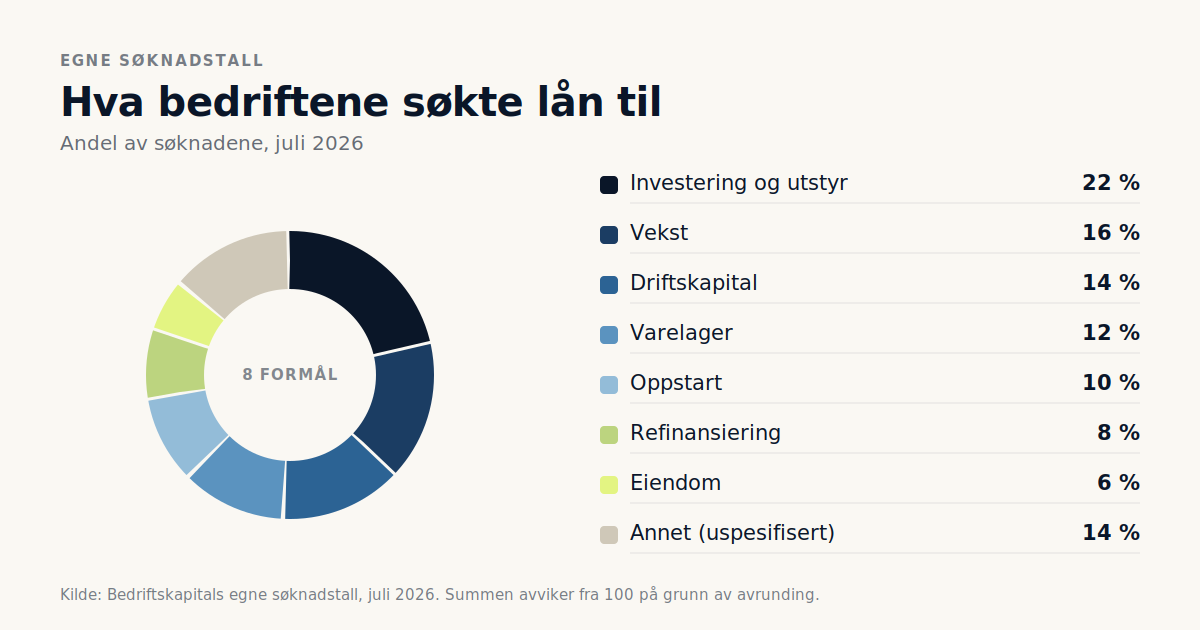

Hva brukes bedriftslån til? Våre søknadstall for juli 2026

Investering og utstyr toppet listen. Se hele fordelingen over hva norske bedrifter søkte bedriftslån til i juli 2026, og hvor mye de søkte om.

Eierskifte i bedrift: verdsettelse, generasjonsskifte og finansiering

Skal du kjøpe, overta eller selge en bedrift? Slik verdsettes selskapet, hva kjøpere ser på, og hvordan du finansierer overtakelsen eller generasjonsskiftet.

Bedriftslån uten sikkerhet: kostnad og hvem som kvalifiserer (2026)

Hva koster et bedriftslån uten sikkerhet, og hvem kvalifiserer? Vi forklarer effektiv rente, selvskyldnerkausjon og kravene til bedrift og kausjonist i 2026.